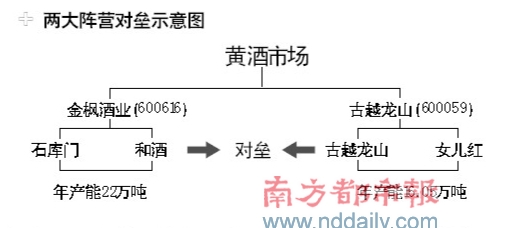

古越龙山购女儿红对垒金枫酒业 黄酒两大阵营对决拉开帷幕

利润率一直处于酒类行业低位的黄酒业近来动作频频,一场由行业巨头拉动的大规模行业并购与品牌战此起彼伏。日前, 古越龙山 ( 8.19 , 0.29 , 3.67% ) 正式公告将绍兴女儿红收入囊中。 在此之前,大光明旗下的黄酒业务已经完成首轮整合,原来 第一食品 ( 14.74 , -0.08 , -0.54% ) 注入和酒后,已改名金枫酒业。行内人士指出,新一轮整合完成

|

利润率一直处于酒类行业低位的黄酒业近来动作频频,一场由行业巨头拉动的大规模行业并购与品牌战此起彼伏。日前,古越龙山(8.19,0.29,3.67%)正式公告将绍兴女儿红收入囊中。

在此之前,大光明旗下的黄酒业务已经完成首轮整合,原来第一食品(14.74,-0.08,-0.54%)注入和酒后,已改名金枫酒业。行内人士指出,新一轮整合完成后,古越龙山与金枫酒业两家上市公司将形成黄酒的两大对垒阵营。

黄酒整合PK产能

相对其它酒种,黄酒机械化、现代化程度都很低,地位一直难以提升。正由于产品档次较低,行业利润并不高,又影响了产品工艺的提升,令黄酒走入一条死胡同。据了解,黄酒的吨酒价格远低于白酒和葡萄酒,仅比大众消费最多的啤酒高出200元左右。近几年全国黄酒产量年均增速低于5%,远落后于其他酒种。虽然黄酒在重庆、河南等地销售均有一定增长,但长三角以外的市场仍未形成全面增长的局面。“近百家黄酒企业产值仅在40余亿元左右,而一个王老吉产值就达100亿元,”由于黄酒行业企业小,规模小,品牌集中度不大,令整合成为黄酒二次创业的必由之路。

金枫酒业、会稽山、古越龙山、女儿红是黄酒行业四大龙头,古越龙山与女儿红的联手令这个格局发生较大变化。古越龙山的控股股东是绍兴黄酒集团,而绍兴女儿红也是绍兴黄酒集团的产业,因此促成了两大巨头的整合。

这次古越龙山对女儿红的整合除并购外,还有扩产的增资部分。据公司公告,在这次并购中古越龙山拟以不低于7.8元/股,内部增发不超过1亿股,募集资金不超过6.7亿元,收购绍兴女儿红酿酒有限公司95%的股权。加上古越龙山原本拥有的5%股权,绍兴女儿红将成为其全资子公司。同时,古越龙山表示,还将投资3.45亿元对女儿红增资扩建2万吨/年黄酒及2万吨/年优质瓶装酒生产线,另有1.13亿元补充女儿红流动资金。同时,公司还将安排募集资金5000万元投资五大区域营销中心,形成完整的营销管理系统,并增开直营专卖店、店中店和专柜,拓展公司在黄酒市场营销渠道范围、提升直销比例、控制营销成本。

有食品行业分析师认为,购得女儿红后,古越龙山累计原酒储备量将由原来的24万吨增加到26万吨以上。而增资扩建生产线项目完工后黄酒年产能将由原来的13万吨增加到16.05万吨。公司的模拟总资产规模由原来的18.11亿元增至25.99亿元,公司合并酒类业务收入由原来的7.25亿元增加到8.80亿元。

通过整合扩大地盘,也是黄酒业另一巨头金枫酒业的路径。通过整合上海市场上具优势地位的和酒,金枫酒业2008年黄酒销量约10万吨,销售收入9亿元,黄酒销售收入整体同比增长3.54%。不过两大品牌整合后,品牌的融合与分工显然需要更多技巧。据公司年报,和酒系列酒2008年实现销售收入3.88亿元,同比增长18.85%,上海本地渠道扩展是销量增长的主要原因。共享石库门酒厂基酒也将和酒毛利率由2007年的41.98%提升至2008年的46.71%。不过,原来在金枫酒业中具优势地位的石库门系列酒2008年销售收入5.12亿元,同比减少5.66%。毛利率由2007年的53.23%下降至2008年的41.61%。国都证券分析师王明德指出,公司毛利率下降有经济下行影响高端酒销售的因素,另外,石库门与和酒的磨合也有一定影响。

王明德指出,金枫酒业公司近日公告,将新建10万吨黄酒产能,使石库门酒厂产能达到18万吨,加上和酒约3万吨产能,合计产能22万吨。预计2009年总销量将达到约11万吨,2010年销量12万吨,未来两年产销量增速略高于行业平均增速。

全国战略PK焦点市场优势

“古越龙山在上海市场销售的产品品种有15种以上,产品配置比较齐全,高中低档均有。而金枫酒业旗下金枫、侬好系列定位低端酒,和酒系列定位中档酒,石库门系列定位中高端酒,品牌细分更明确。”王明德表示,金枫酒业与世博会合作对市场的拉动效应以及公司台湾业务的开拓,都是未来对金枫酒业的较大利好。

虽然在产品利润率和利润总额上,金枫酒业占优,然而古越龙山把第四大巨头女儿红收入囊中后,格局出现一定变化。“金枫酒业旗下和酒及石库门在上海市场都居优势地位,但古越龙山在全国市场上的版图比金枫酒业大。古越龙山在全国范围内进行销售网络、餐饮终端的布局,而并购全国品牌女儿红后,古越龙山的全国性影响力更大。而全国性影响力正是目前黄酒市场最主要的诉求与出路。”黄酒行业资深分析师认为,金枫酒业要建立全国性的布局,往往需要强有力的资金和时间两大资源作为后盾。

本报记者 伍静妍 实习生 李菁菁

评论

新评论需后台审核通过后才会显示。

暂无已发布的评论。

登录后可发表评论。 去登录