行业调整期的紧绷局势下,一场买家未知的酒业并购传闻溅起水花。

近日,有媒体称,潭酒要将酒厂出售,目前与某知名大厂正在接洽中。酒讯就此传闻致电潭酒方面,截至发稿,对方暂未回应。

从曾经的四川第二大酱酒企业,到互联网转型重做酱酒,潭酒已成为手握10亿营收、4万吨基酒储备的“优质标的”。如今,这家曾以“真年份革命”搅动行业的酱酒新贵,或迎来新主人。

在潭酒缄默之际,舆论声中的疑惑不绝于耳:谁是买家?潭酒又将走向何方?

图片来源:摄图网

01

买家迷云

潭酒归属众说纷纭,潜在买家的猜测聚焦在川酒阵营。

潭酒全称四川仙潭酒业集团有限责任公司,天眼查显示,潭酒是一家混合所有制企业,大股东为民企四川省川喜实业集团(以下简称川喜集团),持股比例69.2812%,二股东为泸州市古蔺县财政局,持股比30.7188%,董事长、总经理及法人代表均为方久伦。

片来源:天眼查官网截图

片来源:天眼查官网截图

方久伦不仅掌舵潭酒,也是川喜集团董事长。根据天眼查股权穿透,川喜实业大股东为李琼芬持股比例80%,二股东朱立智持股比例20%,其中,朱立智为方久伦夫人。此外方久伦旗下还有多家企业,涵盖地产、酒业、食品、连锁商超等多个行业。

当这位泸州富豪要卖掉潭酒的消息传出,业内对新东家的猜测此起彼伏。综合各方信息来看,四川酒企可能性较大。

一方面,潭酒作为泸州产区的国企,买方身份锁定在泸州老窖和川酒集团呼声较高。作为浓香头部酒企,泸州老窖多次染酱,2004年并购武陵酒厂,2014年又推出了自己的酱酒品牌四面酱酒,遗憾的是,两次染酱都没有激起什么水花。2015年,泸州老窖提出"重回前三"战略,在此情景下,若收购潭酒可快速补足酱酒产能缺口。

再看川酒集团。作为四川省国资整合平台,同样存在收购合理性。该集团现已整合200余家中小酒企,但缺乏真正意义上的全国化品牌。若收购潭酒,可与其现有叙府、二峨等品牌形成差异化矩阵。但有业内人士指出,川酒集团更倾向轻资产运营,对重资产酱酒企业的整合经验尚存疑问。

走出泸州产区,把目光看向舍得、郎酒、剑南春等四川酒企。舍得酒业的“老酒战略”和潭酒的“真年份”标签相得益彰,但旗下已有夜郎古酒,而茅台镇酱酒与川酱属于两个流派,协同性较弱;郎酒虽同处古蔺产区,但自身产能充足,潭酒加持对目前地位影响并不大。

潭酒真的要卖?卖给谁了?答案不得而知。有合适契机,也有矛盾信号,归根结底,潭酒本身作为一个还不错的标的,牵动着各方的心。

图片来源:摄图网

图片来源:摄图网

02

重做白酒

从品质、品牌、产能来看,在这几年的突围发展中,潭酒各方面都表现不错。但酒业调整当下,类似潭酒这样的老牌酒企所面临的转型阵痛、区域品牌的生存焦虑依然不容忽视,而它互联网思维下的白酒新打法还能走多远在动荡周期中也多了许多不确定性。

作为川酒“十朵小金花”中唯一主打酱酒的酒企,潭酒早在90年代就曾以年产量2万吨的规模稳居酱酒三甲,但当2011年"酱酒热"第一波浪潮袭来,各大酒企狂飙突进之时,潭酒却未能崭露头角,成了“隐形的酱酒大王”。

不过在产能方面,潭酒的确拥有足够底气。据了解,潭酒是业内公认的中国酱酒基酒大厂,曾在2010年被中国食品工业协会白酒专业委员会认定为仅次于茅台和郎酒的“全国酱香型白酒产量第三名”企业。资料显示,潭酒当前年产能3.5万吨,规模仅次于茅台、郎酒、习酒、珍酒。除此之外,公司另有8万吨总储能以及4万余吨老酒存量。

图片来源:潭酒官网截图

图片来源:潭酒官网截图

北京酒类流通行业协会秘书长程万松表示,潭酒过往是以供应原酒为主业,但随着各大酒企扩大产能,供应原酒为主业的酒企普遍面临生存的困境。创新打法是产业调整和结构优化下的必然现象。

2013年,方久伦接手潭酒开启颠覆性变革:推出首支可追溯的采用“酿造年份+灌装年份”双标注法的年份潭酒,开启酱香白酒行业“真年份、双标注”年份酒先河。2021年,方久伦又提出“3015”战略,包括解决商家三大痛点,让商家0打款,0压货,市场0窜货。通过互联网技术实现一物一码,物流直配,利益共享,以及实现潭酒战略的5个核心营销动作,即产品创新、价格创新、渠道活动创新、消费者拉动和裂变、品牌推广。

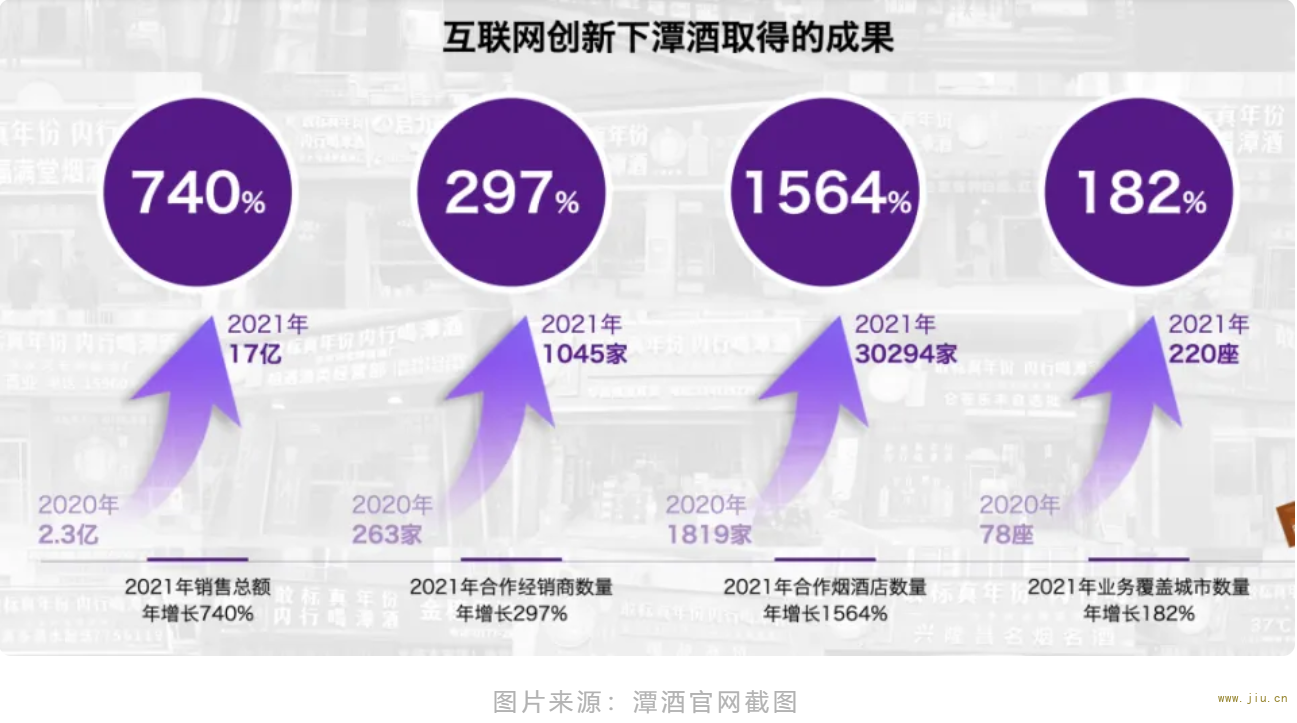

用互联网思维重做白酒,潭酒逐渐把自己打造成“优质标的”。据潭酒对外数据显示,截至2021年底,公司年销售总额超17亿,同比上一年增长740%,终端门店数量一年增长近3万,还斩获了“2022年度最具投资价值企业”。

图片来源:潭酒官网截图

图片来源:潭酒官网截图

酒类分析师肖竹青认为,在深度调整期,白酒企业并购处于一个最好谈价格和交易条件的时刻。潭酒虽然底子不错,但缺乏议价砝码,在品牌认知、全国性销售服务体系等方面不足,仅仅只是一个拥有一部分产能的中小型酒厂,此时并购成本最低,对潭酒的投资方来讲,也能套取现金度过调整期。

03

能否被带飞

自2022年华润收购金沙之后,酒业并购一度陷入沉寂,此次潭酒出售的传闻打破了平静。

从华润啤酒和金沙酒业现状来看,白酒并购仍是一场高风险赌局。华润啤酒120亿元大手笔并购金沙,华润啤酒加入白酒“朋友圈”,金沙也卖了个好价钱,彼时看起来是一派双赢的喜庆局面。

但并购之后的故事多有转折。华润啤酒费尽心思给金沙酒业塞渠道资源,并进行内部调整,但一番操作猛如虎,公司白酒业务(主要为金沙酒业)的营收仅触及收购价的零头,不说盈利,回本就需要较长时间。

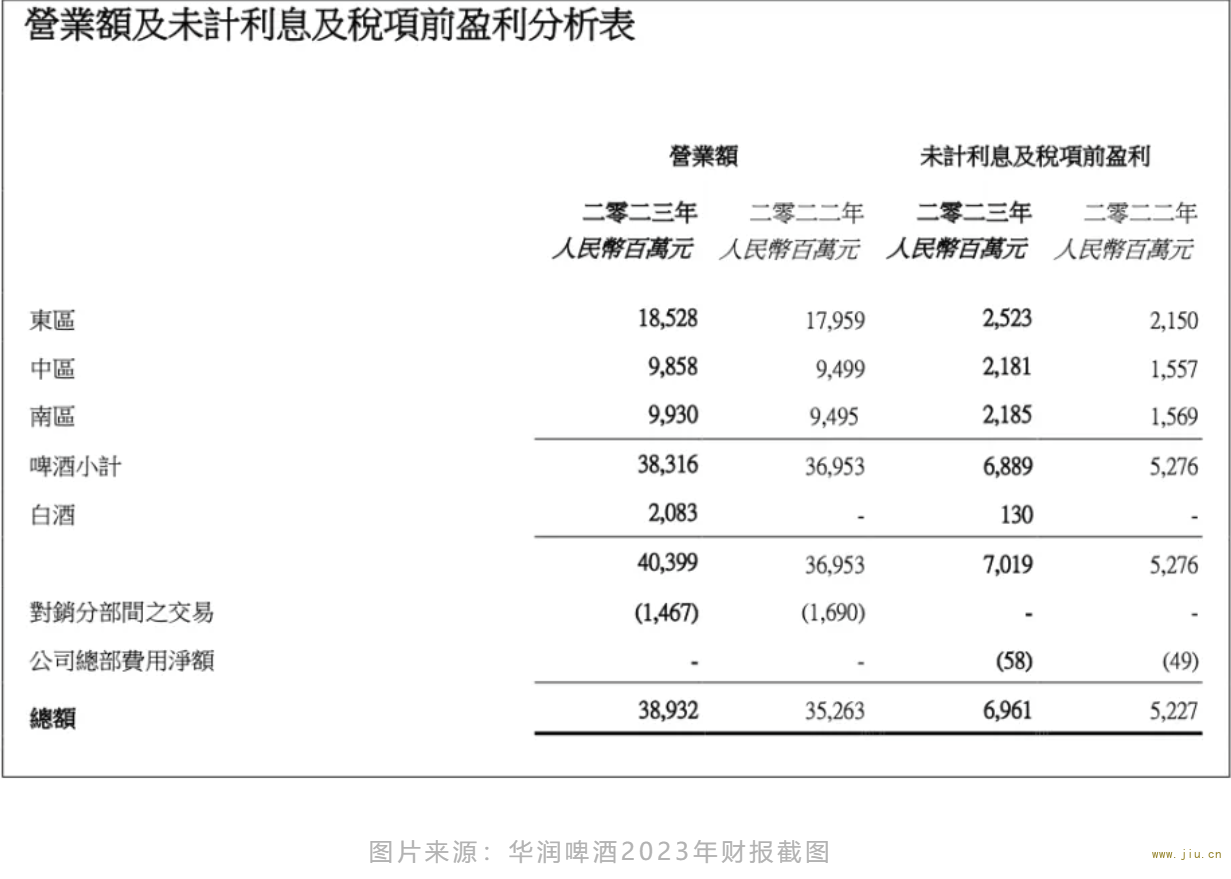

图片来源:华润啤酒2023年财报截图

从潭酒目前业绩来看,营收规模尚不能与当时的金沙相比,但增长势头不比并购前的金沙弱。据古蔺县2025年潭酒高质量发展座谈会上的信息显示,2024年仙潭销售公司整体销售收入首次突破10亿元大关,增长49%,其中瓶装酒增长52%;公司市场库存比例低于15%,显著低于白酒市场平均50%以上的市场库存率。同期,潭酒新增终端网点超12万家,同比增长超400%。

程万松表示,潭酒前几年以真实老酒为卖点,在酱香热的风口中,暂时取得了不错的销售业绩。但决定酒类消费的是文化,这是业界的共识。潭酒需要有高超的酒体设计水平,以满足不同区域、不同群体的个性化消费需求;需要能共情的品牌营销策略,以满足消费者情绪价值需求;还需要专业化团队和精细化网络,以实现精准产品覆盖和服务触达。这些都是潭酒所缺乏的。

相较于渠道协同和业绩增长,更大的挑战在于品牌价值重构。华润接手后,金沙酒业市场价格混乱,品牌价值下降。由于白酒行业的销售渠道和消费习惯与华润熟悉的领域差异巨大,华润优势难以发挥,这使得金沙酒业的困境越来越严重。

并购的终极目标是1+1>2。比起金沙酒业的一落千丈,宋河酒业的重生或许能给潭酒一些启示。同样是区域酒企,宋河酒业2022年破产,2023年重整,锅圈食品开启托管。

2024年以来,宋河酒业动作颇多,砍掉400个产品,建设宋河数智酒仓,发布新品,推出新渠道模式,还提出“十年百亿”的增长目标……虽然老品牌复兴艰难,但锅圈在渠道和资金上的优势,很大程度重塑了宋河的品牌价值。

程万松指出,希望潭酒的“卖身”,不是简单的资产换手,而是选择能够让其修补短板的企业,而收购潭酒的企业,也恰好需要通过潭酒的自身优势,来为自己的企业发展赋能,而不是简单地在业绩报表上做加法。

白酒并购案的本质,是白酒行业从野蛮生长向理性整合转型的缩影。当品类红利消退,资本将成为决定竞争格局的关键变量。无论最终买家是谁,这场交易都将检验中国白酒产业能否在资本助力下,真正实现从规模扩张向价值创造的跃迁。